在商業航天領域,一場由3D打印技術引發的變革正在重塑行業格局。這項曾被視為“未來制造”的技術,如今已成為商業航天企業降本增效的核心工具,推動著火箭發動機、衛星部件等關鍵產品的研發與生產模式發生根本性轉變。

傳統航天制造長期面臨“克克計較”的生存壓力。由于航天器對重量極為敏感,每減少一克重量都意味著發射成本的顯著降低。然而,傳統工藝依賴多部件拼接組裝,不僅材料浪費率高達50%以上,且裝配環節產生的“死重”進一步推高了成本。以星河動力“蒼穹”發動機為例,其渦輪泵、發生器等核心部件若采用傳統工藝制造,成本將比3D打印方案高出20%-33%。3D打印技術通過一體化成型工藝,將零件數量減少60%以上,材料利用率提升至90%,直接擊中了商業航天的成本痛點。

效率革命同樣顯著。傳統航天零部件加工周期長達3-6個月,難以匹配商業航天“小步快跑”的迭代需求。3D打印技術省去了開模環節,設計文件可直接驅動打印設備,部分復雜結構部件的制造周期縮短至數天。2024年全球3D打印市場中,航空航天領域以17.7%的營收占比躍居第一大應用市場。行業預測顯示,2025-2035年間航空航天3D打印市場規模將以20%的復合增長率擴張,2035年有望達到178.3億美元。

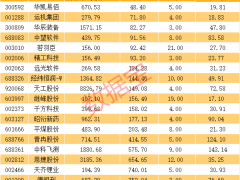

在這場技術盛宴中,華曙高科與鉑力特成為最具代表性的兩家企業。2023-2025年上半年,兩家公司航空航天業務收入占比均維持在40%-60%區間,但發展路徑呈現明顯分化。鉑力特憑借金屬3D打印領域的深度聚焦,2025年實現營收18.63億元、凈利潤2.32億元的亮眼成績。然而,其應收賬款規模達12.8億元,占營收比例高達110.2%,2022-2024年間應收賬款增速持續超過營收增幅,暴露出營收質量隱憂。

相比之下,華曙高科選擇“技術+市場”雙輪驅動戰略。在技術路線上,公司同時布局金屬與高分子3D打印,形成差異化競爭力:金屬設備服務深藍航天等企業完成火箭發動機噴管制造;高分子領域首創Flight技術并打破PA12材料壟斷,產品應用延伸至汽車、消費電子等領域。這種多元化布局使其應收賬款占營收比例控制在83.2%,顯著低于行業平均水平。2025年第四季度,公司凈利潤環比激增427.38%,印證了戰略調整的有效性。

市場拓展方面,華曙高科海外營收占比穩定在20%-30%,構建起抗風險能力更強的收入結構。2025年12月,公司成立合資公司切入3C領域打印服務市場,標志著從設備銷售向“設備+服務”生態模式的轉型。這種轉變在產能擴張期尤為重要——盡管2020年以來資本開支從百萬元級躍升至億元級,導致短期利潤承壓,但服務業務的拓展有望打開新的盈利空間。

當前,3D打印技術正突破專業領域邊界。隨著AI建模技術降低設計門檻、材料成本持續下降,消費電子、人形機器人等新興領域對3D打印的需求加速釋放。華曙高科“雙技術路線+全球化布局”的戰略選擇,既規避了單一市場波動風險,也為技術迭代預留了試錯空間。而鉑力特在航空航天領域的深度垂直,則持續推動著高端制造的精度極限。兩家企業的不同路徑,共同勾勒出3D打印技術從實驗室走向產業化的完整圖景。