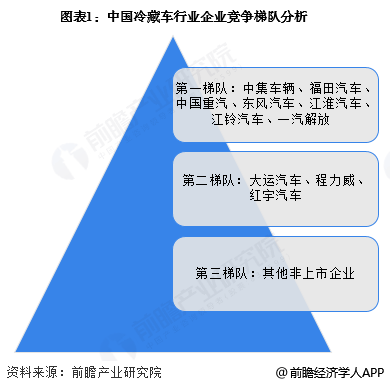

據前瞻產業研究院發布的《中國冷藏車行業市場需求前景與投資規劃分析報告》顯示,我國冷藏車行業已形成以頭部企業為主導、區域集群化發展的競爭格局。中集車輛、福田汽車、中國重汽等企業憑借技術優勢和規模效應占據第一梯隊,大運汽車、程力威等中型規模企業構成第二梯隊,其余非上市中小企業則分布在第三梯隊。

從區域分布來看,山東省成為冷藏車企業最密集的省份。截至2025年12月,當地注冊企業數量超過7000家,形成以青島、濰坊為核心的產業聚集帶。與此同時,廣東、江蘇、浙江等東部沿海省份聚集了福田汽車、一汽解放等代表性企業,長三角地區成為行業創新高地。

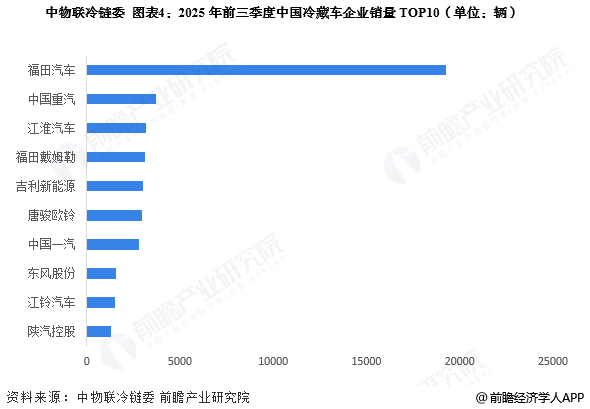

銷量數據顯示,北汽福田以19270輛的業績領跑2025年前三季度市場,中國重汽以3690輛位居次席,江淮汽車、福田戴姆勒、吉林新能源等企業銷量均突破3000輛。市場集中度指標顯示,CR3達到45.39%,CR10高達73.74%,表明頭部企業占據主導地位,中小企業的生存空間受到擠壓。

在產品布局方面,頭部企業呈現差異化競爭態勢。福田汽車、一汽解放等企業構建了覆蓋輕型、中型、重型冷藏車的完整產品線,中集車輛則專注半掛車與冷藏箱細分市場,通過專業化路線鞏固競爭優勢。這種布局策略既滿足了冷鏈物流多元化的運輸需求,也避免了同質化競爭。

五力模型分析揭示行業生態特征:上游零部件供應商議價能力有限,下游冷鏈運輸企業議價能力較弱,行業資質壁壘和客戶粘性構成雙重進入障礙,產品替代風險處于較低水平。綜合評估顯示,現有競爭者之間的博弈強度適中,行業整體處于良性發展軌道。