近期,中際旭創在2025年四季度末憑借1.28億股的持股總量和782.32億元的持股市值,首次超越寧德時代,成為主動權益基金的第一大重倉股。然而,這一“登頂”僅維持月余,該股便進入回調階段。截至2月6日,年內累計跌幅超過10%,單日最大跌幅達8.94%,導致多只重倉基金凈值同步回撤超5%。這一現象再次引發市場對“基金第一重倉股魔咒”的廣泛討論。

要深入理解這一市場現象,需基于長期、大樣本的實證數據進行分析。根據Wind平臺統計,2003年至2025年共92個報告期內,39只登頂標的在成為第一重倉股后的3個月內跑輸滬深300指數,占比42.39%;6個月和12個月的跑輸比例分別升至45.65%和46.74%。這一量化結果為研究該現象的統計規律提供了客觀依據。

盡管市場普遍關注“魔咒”,但歷史數據顯示其并非絕對。在92個報告期中,貴州茅臺、招商銀行等個股雖多次登頂,但每次所處的市場環境和產業周期差異顯著,因此被視為獨立事件進行分析。統計重點在于標的登頂后的短期表現,而非其長期走勢。數據顯示,登頂后3個月跑輸滬深300指數的比例雖超四成,但未過半;6個月和12個月的跑輸比例也未突破50%,且部分標的跑輸幅度僅1至2個百分點,回調并不顯著。

進一步拆解重復登頂標的的市場表現,可發現同一標的在不同時期的走勢差異明顯。例如,貴州茅臺在2024年一季度登頂后,3個月、6個月和12個月分別跑輸滬深300指數9.9、8.8和14.86個百分點,而2011年三季度末登頂后,同期分別跑贏指數10.55、8.24和42.16個百分點。招商銀行的表現同樣如此,2006年末登頂時市盈率高達46.45倍,后續走勢跑輸指數;而2011年3月末登頂時市盈率僅11.81倍,后續走勢則穩步跑贏。這些案例表明,標的表現主要由周期環境決定,而非其本身存在“魔咒屬性”。

數據顯示,“魔咒”的觸發主要源于三大共性因素。首先是資金高度擁擠。登頂標的的基金持股占流通股比例與其后續超額收益率呈負相關關系,12個月負相關系數達-0.35。在92個報告期中,43只登頂標的在后續12個月跑輸大盤,其中近七成標的登頂時基金持股比例超10%,籌碼集中后,場內獲利了結的壓力顯著增加。

其次是估值的短期透支。登頂標的的PEG與短期超額收益呈明顯負相關特征。例如,上海機場在2005年6月末和12月末兩次登頂時,PEG分別高達3.38和2.74,高估值下業績兌現壓力劇增,導致兩次登頂后3個月均跑輸滬深300指數超11個百分點。

市場預期差消失與賽道敘事退潮也是重要推手。當市場對某一賽道形成高度一致認知時,任何邊際變化都易引發市場情緒修正。以光模塊行業為例,該行業正面臨技術迭代壓力,部分企業呈現“老登化”與利潤“制造業化”趨勢。盡管一家龍頭公司預計2025年凈利潤同比增長89.5%至128.17%,但業績并無顯著超預期,疊加美股科技股波動及AI算力需求預期調整,板塊整體承壓。

然而,部分標的仍能成功穿越“魔咒”。行業景氣上行且估值合理是關鍵因素之一。例如,2016年四季度末,貴州茅臺以約25倍的市盈率登頂,后續依托消費升級與直銷渠道擴張,股價在登頂后12個月大漲111.89%,大幅跑贏滬深300指數。寧德時代在2024年9月末和12月末兩次登頂時,市盈率均約24倍,市盈率歷史分位數低于20%,彼時國內新能源汽車滲透率穩步提升,公司股價在兩次登頂后的12個月分別大漲64.16%和42.02%。

具備強勁盈利兌現能力的核心資產同樣能突破“魔咒”。2018年四季度末,中國平安登頂時市盈率僅約10倍,處于歷史5%分位以下,但其依托新業務價值增長與科技賦能升級,2018年歸母凈利潤同比增長超20%,股價在登頂后12個月上漲55.85%,跑贏滬深300指數約20個百分點。2017年一季度末,格力電器登頂時空調行業集中度提升,當期公司一季度歸母凈利潤同比增長27.05%,后續12個月股價上漲54.94%,跑贏滬深300指數約42個百分點。

復盤這些成功案例,可發現其共性特征:高ROE水平、穩定的自由現金流、清晰的行業格局及持續的業績兌現。反觀“魔咒”高發階段,多出現在標的由敘事驅動上漲、估值處于高位、行業景氣度觸頂的背景下。由此可見,“基金第一重倉股魔咒”本質是市場對投資不確定性的自然反應,而非對優質核心資產的否定,標的基本面與產業周期才是決定其能否穿越波動的關鍵。

面對這一現象,投資者可通過“看數據、察變化、優配置”三招規避風險。首先,緊盯核心數據,持倉集中度是首要觀察點。92個報告期中,22只登頂標的在后續3個月至12個月持續跑輸滬深300指數,其中17只個股登頂時基金持股比例超10%,高擁擠度往往預示上漲基礎脆弱。估值與業績匹配度同樣關鍵,貴州茅臺在2021年一季度末和二季度末登頂時,PEG分別高達8.22和5.98,透支增長預期后股價跑輸大盤。

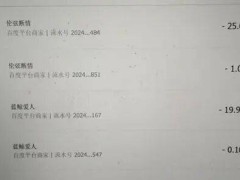

其次,關注邊際變化捕捉關鍵信號。標的持倉與基本面的細微調整往往是趨勢轉向的前兆。2025年四季度,中際旭創遭主動權益基金減持986.56萬股,為近3個季度首次減持,這一變化已釋放機構謹慎態度。投資者需重點跟蹤訂單落地、毛利率波動、海外收入增長等硬指標,判斷標的“確定性”是否持續兌現。

最后,構建反脆弱組合是長期穩健的核心。以寬基ETF為壓艙石獲取市場beta,對高共識個股僅作衛星配置并設定動態止盈機制。歷史證明,長期勝出者并非押中“最熱門”標的的人,而是那些在狂熱中保持清醒、在分歧中深入研究、在不確定性中堅守理性的投資者。