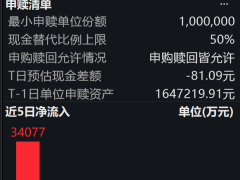

近期,多家人身險公司陸續公布了2025年專屬商業養老保險產品的結算利率。在市場預定利率普遍下行的背景下,這類產品依然展現出較為穩健的收益特征,成為保險消費者關注的焦點。

據不完全統計,目前已有超過37只專屬商業養老保險產品披露了2025年的結算利率數據。其中,穩健型賬戶的結算利率范圍在1.5%至4.01%之間,平均值為3.2%;進取型賬戶的結算利率范圍則在0.75%至4.02%之間,平均值為3.12%。整體來看,絕大多數產品的結算利率維持在3%及以上水平。

在具體產品表現方面,部分公司的產品結算利率表現突出。農銀人壽的百歲人生A款和B款產品表現尤為亮眼,其穩健賬戶結算利率達到4.35%,進取賬戶更是高達4.55%,位居市場前列。國民養老的共同富裕系列產品緊隨其后,穩健賬戶和進取賬戶的結算利率分別為4.01%和4.02%。新華養老的盈佳人生系列產品穩健賬戶結算利率也超過了4%。

與往年相比,2025年專屬商業養老保險產品的結算收益呈現出"有升有降"的態勢。在可對比的28只產品中,穩健賬戶有13只產品結算利率保持不變,9只出現下降,6只有所上升;進取賬戶則有8只維持不變,14只下降,6只上升。這種分化態勢反映出不同產品在投資策略和市場表現上的差異。

專屬商業養老保險產品自2021年推出以來,其結算利率直接關系到保險消費者的實際收益。據了解,保險公司通常采用"以豐補歉"的策略,綜合考慮市場環境、投資收益和風險控制等多方面因素來確定結算利率,以保持收益水平的相對穩定。從長期來看,結算利率的走勢將與產品賬戶的實際投資收益保持一致。

值得注意的是,當前市場上部分專屬商業養老保險產品已經停售,實際在售產品數量有所減少。新產品在最低保證利率方面有所調整,但實際結算利率大多保持穩定。以中國人壽的國壽鑫享寶系列產品為例,其穩健賬戶的最低保證利率從2%下調至1.5%,但不同版本的實際結算收益率均維持在3.2%的水平。