在高端制造領域,一場以技術驅動的戰略布局正悄然改變一家企業的命運。東睦股份,這家曾以粉末冶金為核心業務的企業,通過持續加碼金屬注射成形(MIM)技術,成功切入機器人與AI散熱賽道,業績迎來爆發式增長。

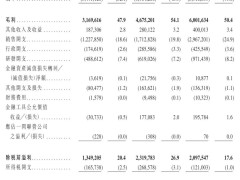

2024年成為東睦股份的轉折年。這一年,公司營收同比增長33.2%,凈利潤達4億元,同比增幅超100%;2025年前三季度凈利潤進一步攀升至4.15億元,超越2024年全年水平。業績飆升的背后,是其對MIM業務的深度布局——2025年上半年,該業務營收首次超越傳統粉末壓制成型(P&S)業務,達到18.65億元,同比增長46.35%,成為公司增長的核心引擎。

這一戰略的落地,離不開對上海富馳的持續整合。12月20日,東睦股份宣布以7.35億元收購上海富馳剩余34.75%股權,持股比例升至99%,實現完全控股。同時,公司擬募集5.48億元用于支付收購對價,并投入3.61億元對MIM生產線進行技改與擴產。從2020年首次收購75%股權,到2023年通過增資稀釋股權換取資金支持,再到2025年逐步增持,東睦股份用五年時間完成了對上海富馳的“控股-整合-再增持”全流程。

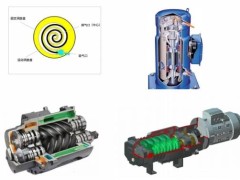

上海富馳的核心價值,在于其深耕二十余年的MIM技術。該技術通過將金屬粉末與粘結劑混合注射成型,可一次性制造復雜幾何形狀零件,大幅減少裝配環節并減輕重量,尤其適用于對輕量化、高精度要求嚴苛的人形機器人領域。MIM材料致密度達98%,力學性能接近傳統鍛件,能有效滿足AI設備散熱需求。目前,上海富馳已形成超400項授權專利,產品覆蓋通訊、汽車、機器人等領域,客戶包括蘋果、立訊精密等頭部企業,與精研科技共同占據國內25%-35%的市場份額。

技術協同效應在2024年集中顯現。受折疊屏手機市場滲透推動,上海富馳當年凈利潤達1.67億元,2025年上半年進一步增至1.6億元,毛利率從2023年的17.47%躍升至2024年的25.77%。東睦股份借此加速技術轉化:子公司上海馳聲成功開發機器人諧波減速器液態金屬柔輪樣件,軸向磁通電機合作客戶超30家;在靈巧手領域,其MIM方案以自由度大、強度高、成本低的優勢突破技術瓶頸;AI應用方面,公司研發的高速連接器外罩MIM件已批量交付,間接配套英偉達GB200服務器,成為新的業績增長點。

業務協同效應亦在內部蔓延。2024年,東睦股份軟磁復合材料(SMC)業務實現芯片電感與服務器電源軟磁材料營收1.75億元,同比增長155.45%;2025年上半年該領域營收達1.05億元,持續翻倍增長。擴產計劃同樣有數據支撐——2024年公司MIM產量達8.58億件,銷量8.61億件,產銷率達100%,為3.61億元的技改投入提供了堅實基礎。

從傳統粉末冶金到機器人、AI散熱新材料平臺,東睦股份的轉型路徑清晰可見:以MIM技術為支點,通過資本運作整合資源,最終實現技術、客戶與業績的三重突破。這場持續五年的戰略布局,正將其推向高端制造的新賽道。