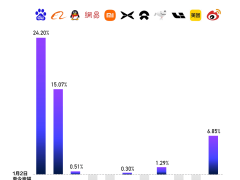

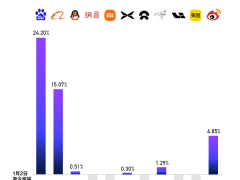

1月28日早盤交易數據顯示,三大指數走勢分化明顯。截至10點50分,上證指數微漲0.26%,深證成指下跌0.32%,創業板指跌幅擴大至0.85%。市場資金流向呈現結構性特征,貴金屬、黃金概念、油氣開采等周期性板塊領漲,而科技類板塊整體承壓。

在ETF市場方面,港股科技類基金表現活躍。港股科技30ETF(513160)上漲1.10%,其成分股中心動公司(02400.HK)漲幅超過5%,華虹半導體(01347.HK)、金山云(03896.HK)等科技股均呈現不同幅度上漲。值得注意的是,快手-W(01024.HK)、商湯-W(00020.HK)等AI概念股也延續了近期漲勢。

半導體行業迎來新一輪價格調整。據產業鏈消息,三星電子與SK海力士已完成與蘋果的談判,將iPhone使用的LPDDR內存價格大幅上調。其中三星報價漲幅超過80%,SK海力士漲幅接近100%。國內廠商中微半導同步發布漲價通知,宣布即日起對MCU、Norflash等產品提價15%-50%,理由包括原材料成本上升、封裝周期延長等因素。

中微半導在公告中詳細解釋了漲價動因:受全行業芯片供應緊張影響,封裝成品交付周期顯著延長,框架、封測等環節成本持續攀升。公司表示,在綜合評估供需形勢與成本壓力后,不得不調整產品價格。這一舉動折射出當前半導體產業鏈面臨的普遍困境,即上游原材料漲價與下游旺盛需求的雙重擠壓。

證券機構對行業趨勢給出不同解讀。大同證券分析指出,人工智能技術浪潮正在重塑半導體產業格局。AI加速芯片對先進制程產能的優先占用,導致傳統服務器CPU產能受限,疊加存儲廠商主動調整供應策略,使得NAND和DRAM價格出現劇烈波動。這種供需變化強化了掌握核心技術的廠商的議價能力,算力、存儲領域有望迎來盈利結構重塑。

上海證券則聚焦"硬科技"板塊表現。該機構統計顯示,2024年國產算力芯片、AI-PCB、AIDC配套設施等細分領域業績增速領先,且這種增長勢頭將延續至2025年前三季度。隨著國產算力資本開支持續增長,以及端側AI應用滲透率提升,相關企業有望在2025-2026年保持較高增速,成為科技行業的重要增長極。