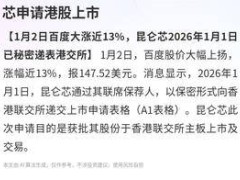

2026年開年,百度股價迎來顯著上漲,美股單日漲幅達15%,總市值突破3600億元。這一表現直接關聯其子公司昆侖芯向港交所遞交上市申請的進展。市場分析認為,昆侖芯作為國產AI芯片領域的頭部企業,其上市進程成為推動百度價值重估的關鍵因素。

昆侖芯的估值邏輯基于其技術積累與市場潛力。作為國內少數具備云端訓練與端側推理能力的AI算力企業,昆侖芯2024年營收達20億元,2025年預計突破35億元,出貨量從6.9萬片增至13萬片。其產品已進入中國移動、南方電網等核心供應鏈,并中標十億元級訂單。技術層面,昆侖芯P800實現32,000卡集群規模化部署,訓練效率超98%,M100芯片及天池超節點系列產品將于2026至2030年陸續上市,計劃將集群規模擴展至百萬卡級別。

百度的技術布局遠不止于芯片領域。在AI全棧能力構建上,百度已形成“芯片-大模型-云服務-應用-生態”的完整鏈條。文心大模型5.0參數量達2.4萬億,在語言理解、圖像生成等維度與全球頂尖模型持平,其智能云業務2025年第三季度收入同比增長33%,覆蓋游戲、金融、智駕等十余個行業,在智算解決方案市場占有率達19.9%。AI應用方面,百度搜索、網盤、文庫等產品完成重構,網盤AI月活用戶超8000萬,文庫智能PPT月訪問量達3400萬,二者聯合推出的“滄舟OS”成為全球首個內容領域操作系統。

自動駕駛業務是百度長期投入的另一核心領域。蘿卜快跑作為全球領先的無人駕駛出行服務商,截至2025年10月累計訂單量突破1700萬次,全無人駕駛里程超1.4億公里,覆蓋22座城市,與Waymo同屬Guidehouse榜單“領導者”陣營。其訂單增長呈現典型的J型曲線,驗證了商業化可行性。

百度的技術戰略凸顯長期主義特征。自2012年設立深度學習研究院以來,公司持續將超20%的收入投入研發,近十年累計投入超1800億元。這種投入模式使其在AI時代構建起難以復制的壁壘:全棧自研能力覆蓋芯片、模型、云服務全鏈條,避免了對外部技術的依賴。例如,文心大模型推動百度智能云收入增長,AI原生營銷服務收入同比增長262%,顯示出技術驅動的商業變現能力。

市場對百度的認知正在從“收入增速”轉向“技術價值”。與部分科技企業通過垂直領域數據壁壘或外部合作卡位不同,百度選擇壓強式投入核心技術,這種策略在AI時代迎來回報期。昆侖芯上市、自動駕駛商業化、大模型生態擴張,共同構成百度價值重估的三大支柱。其500萬AI人才計劃已培養超630萬人,未來五年計劃再培養1000萬,為技術生態持續輸血。

李彥宏提出的“AI Native”戰略正在重塑百度組織心智。從搜索到網盤,從云服務到自動駕駛,所有產品均以AI為底層邏輯重構。例如,AI搜索不再局限于文字鏈接,而是通過富媒體內容實現交互升級,2025年9月月活達3.82億,連續三季度位居國內榜首。這種變革不僅體現在產品層面,更深入到企業基因——百度正從互聯網公司轉型為AI基礎設施提供商。