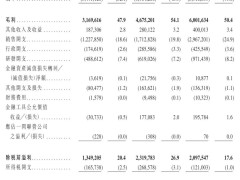

近年來,保險行業資本運作呈現活躍態勢,股權轉讓、資產處置、二級市場交易及發債融資等行為頻繁出現。這些動作既反映了行業階段性調整的特征,也折射出部分機構面臨的經營壓力與資本結構優化需求。為深入剖析行業動態,揭示資本運作背后的邏輯,相關媒體推出“保險觀察”專題報道,通過數據統計、案例分析及專家訪談等形式,為監管部門、市場機構及投資者提供多維視角。

在低利率環境持續與監管約束強化的雙重背景下,國內保險業資本補充節奏明顯加快。數據顯示,2025年截至12月25日,已有23家保險公司通過發行資本補充債和永續債完成“補血”,合計規模達1013.7億元,連續第三年突破千億元關口。值得注意的是,中小型保險公司成為發債主力,其發行規模占比超過七成,而永續債占比顯著提升,逐漸成為險企資本補充的核心工具。

從發行規模看,保險業發債已形成高位運行態勢。2023年、2024年發債規模分別為1121.7億元和1175億元,較此前兩年明顯放量。2025年雖未完全統計全年數據,但截至12月25日的規模已與前兩年同期持平。發行數量方面,2025年共發行26只債券,較2024年全年增加9只,盡管單筆規模超百億元的債券僅2只,但整體發行節奏更為密集。

融資成本下降是推動險企發債的重要因素。2023年保險公司債券平均票面利率為3.6%,而2024年、2025年已降至2.5%以下。以招商仁和人壽為例,該公司贖回2020年發行、利率高達4.95%的舊債后,于2025年以2.4%的利率發行新債,不僅規模擴大,融資成本也大幅降低。這種“發新贖舊”的操作模式,成為險企優化負債結構、提升資本效率的普遍選擇。

在債券類型上,永續債的崛起尤為引人關注。2023年、2024年永續債在發債總量中的占比分別為30.43%和35.29%,而2025年這一比例升至50%,發行數量與資本補充債“對半開”。平安人壽發行的130億元永續債,成為單筆規模最大的案例。業內人士分析,永續債因無固定期限、可直接補充核心二級資本,正逐步取代傳統資本補充債,成為險企穩定償付能力的關鍵工具。

從發行主體看,中小型保險公司占據主導地位。2025年發債的23家機構中,中小險企占比達73.91%,但單筆發行規模普遍較小,僅工銀安盛人壽發行規模超過50億元。與此同時,大型險企的“吸金能力”依然突出,陽光人壽、平安產險等6家機構合計發債602.7億元,占總規模的六成,市場“馬太效應”顯著。部分險企已形成常態化發債節奏,通過不同債券工具搭配使用,持續優化資本結構。

監管壓力是推動險企發債的直接原因之一。償二代二期框架下,核心資本要求提高,資產認定標準趨嚴,部分過去被視為“安全”的資產,在資本計量上已不再具備優勢。國家金融監督管理總局數據顯示,截至2025年三季度末,保險業綜合償付能力充足率為186.3%,核心償付能力充足率為134.3%,雖仍高于監管紅線,但較2024年同期已明顯回落。財信吉祥人壽在募集說明書中坦言,若疊加準備金折現率下行、資本市場波動等因素,部分中小險企的償付能力安全邊際并不充裕。

債券融資的制度優勢也是險企青睞發債的重要原因。相較于股權融資,債券融資不稀釋股權、不影響控制權,且利息具備稅前扣除優勢,綜合成本明顯更低。在股權轉讓流拍率居高不下、審批周期較長的背景下,債券自然成為險企補充資本的首選路徑。業內人士認為,當前險企發債已從早期的“被動補資本”轉向主動管理節奏、選擇工具與控制成本,標志著資本管理邁向更成熟、更精細的階段。