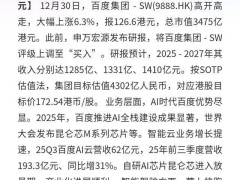

港股市場近日迎來回暖行情,百度(09888.HK)成為表現最為突出的科技股之一。12月30日收盤時,該公司股價以129.7港元報收,單日漲幅達8.9%,其美股盤前交易時段亦同步上揚4.61%。市場觀察人士指出,這輪上漲既受整體市場情緒改善的推動,更源于公司AI業務進展獲得機構高度認可。

申萬宏源最新發布的研報將百度評級上調至"買入",目標價設定為172.54港元。該機構重點分析了公司在2025世界大會上的技術突破:昆侖芯M系列芯片的發布標志著自主芯片研發進入新階段,全模態文心大模型5.0的推出則展現了算法能力的持續進化。財務數據顯示,2025年第三季度百度AI云業務實現營收62億元,其中AI基礎設施收入同比增長33%,加速器訂閱收入激增128%。前三季度智能云業務累計營收193.3億元,同比增長31%,在百度核心業務中的收入占比提升至37%。

在行業地位方面,百度智能云在2025年上半年AI大模型解決方案市場占有率位居首位,同時在生成式AI基礎設施即服務(GenAI IaaS)和大模型公有云市場均躋身前三。芯片商業化進程取得實質性突破,昆侖芯已成功進入招商銀行、南方電網等頭部客戶體系,并中標中國移動近10億元服務器采購項目,預示著大規模商業化應用即將到來。

智能駕駛領域同樣傳來捷報。蘿卜快跑構建的"車路云圖"全棧技術體系已形成完整閉環,規模效應帶來的成本優勢顯著。數據顯示,2025年第三季度平臺訂單量達310萬單,同比增長超200%,每周訂單量突破25萬單。值得關注的是,單車運營已實現盈利,且正加速布局歐洲、中東等海外高價值市場。機構分析認為,中國在Robotaxi領域的成本結構和基礎設施配套具有明顯競爭優勢,百度在該賽道的布局有望重塑未來出行生態。

華鑫證券的研報從另一個維度印證了市場信心。盡管傳統業務面臨壓力,但百度第三季度首次詳細披露的AI業務數據展現出強勁增長勢頭。作為國內最早布局人工智能的互聯網企業,百度在模型研發、應用落地、芯片制造、智能駕駛等領域的全棧能力尚未被市場充分定價。該機構特別指出,文心大模型在企業級市場的推廣速度超出預期,智能云業務在垂直行業的滲透率持續提升,這些進展都將為股價提供長期支撐。

技術突破與商業落地的雙重驅動,正在改變資本市場對百度的估值邏輯。機構普遍認為,隨著AI業務收入占比持續提升,百度有望從傳統互聯網企業向人工智能平臺型公司轉型。當前股價表現反映出市場開始重新評估其技術積累的商業價值,這種估值體系的重構或將持續推動股價上行。