隨著湖南黃金、招金黃金等企業陸續披露2025年財報,A股黃金行業格局進一步明晰。截至目前,已有8家黃金礦企和2家黃金珠寶銷售企業完成年度業績披露,產業鏈上下游企業呈現明顯分化:采礦冶煉環節普遍實現利潤增長,而零售終端則面臨消費疲軟與成本壓力的雙重挑戰。

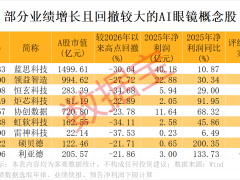

在營收規模方面,恒邦股份以1123.94億元領跑行業,山東黃金以1042.87億元緊隨其后,兩家企業營收同比增幅分別達48.28%和26.38%。西部黃金以93.80%的增速成為黑馬,湖南黃金、山金國際等企業營收均超百億元。產量數據印證了頭部企業的優勢地位:恒邦股份黃金產量達99.77噸,湖南黃金生產61.38噸,山東黃金礦產金48.89噸,形成明顯的梯度差異。

利潤表現卻與規模排名形成反差。山東黃金以47.39億元凈利潤位居榜首,赤峰黃金、山金國際凈利潤分別達30.82億元和29.72億元。恒邦股份雖營收領先,但6.38億元的凈利潤僅排名第七,其0.39%的黃金業務毛利率遠低于行業平均水平。財報顯示,該企業冶煉原料高度依賴外購,金價上漲導致成本激增,吞噬了大部分利潤空間。

零售端企業遭遇寒冬。老鳳祥2025年營收582.23億元,同比下降6.99%,凈利潤減少9.99%。中國黃金預計凈利潤同比下滑55%-65%,直言"金價上漲速度超過存貨周轉速度"對利潤造成沖擊。中國黃金協會數據顯示,全年黃金消費量同比下降3.57%,其中首飾消費大幅萎縮31.61%。老鳳祥加盟店數量減少499家,折射出行業擴張遇冷的現實。

市場分化中亦有破局者。潮宏基通過產品結構調整實現逆勢增長,時尚珠寶收入占比達54.75%,推動營收同比增長42.96%。西部黃金則通過并購新疆美盛實現質變,后者貢獻了公司99.33%的凈利潤,其擁有的卡特巴阿蘇金銅多金屬礦成為新的利潤增長點。

行業并購潮席卷全球。紫金礦業2025年完成四筆重大收購,包括以182.58億元控股赤峰黃金,并推動紫金黃金國際登陸港交所,創下當年港股第二大IPO。洛陽鉬業同步推進"銅+黃金"戰略,在厄瓜多爾、巴西等地收購多座金礦。據統計,全年行業并購案例涉及金額超千億元,紫金礦業、山東黃金等龍頭企業成為跨境收購的主力軍。

資本運作與資源整合成為新趨勢。山金國際已啟動港股上市程序,多家企業通過發行可轉債等方式籌集收購資金。分析人士指出,黃金行業正從"價格驅動"轉向"資源+運營"雙輪驅動模式,具備低成本運營能力和優質資源儲備的企業將在行業整合中占據先機。紫金礦業總裁林泓富強調,企業核心資產必須掌握在自己手中,金、銅礦種仍是未來并購重點方向。