近期,A股市場掀起一陣“機器人入主潮”,多家機器人領域龍頭企業通過收購上市公司股權實現控股,引發市場高度關注。這一現象不僅帶動相關上市公司股價大幅上漲,更折射出機器人產業在資本化進程中的獨特路徑選擇。

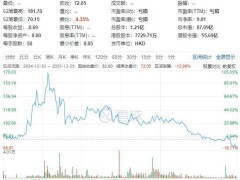

2025年7月,智元機器人以21億元收購上緯新材63.62%股份,成為這場資本運作的先行者。受此消息刺激,上緯新材股價在15個交易日內從7.78元飆升至132.13元,創下A股市場罕見的“10倍股”神話。隨后,七騰機器人擬入主勝通能源,后者股價在12月12日至29日連續12個交易日漲停,累計漲幅達213.97%,因股價異常波動于12月30日起停牌核查。優必選則以16.65億元收購鋒龍股份43%股權,復牌后連續5個交易日漲停。

盡管相關機器人企業在公告中均明確表示“不會改變入主公司主營業務”“三年內無借殼計劃”,但市場熱情依然高漲。南開大學金融學教授分析指出,股價暴漲是行業紅利與市場炒作共同作用的結果。當前機器人產業處于爆發前夕,市場對其長期發展前景充滿期待,而上市公司殼資源的稀缺性進一步放大了資本的逐利情緒。

深入探究這一現象背后的邏輯,機器人產業的高資本需求與獨立IPO的現實障礙成為關鍵因素。資深投行人士指出,機器人產業具有研發投入大、商業化周期長的特點,處于成長期的企業對資金需求迫切。然而,直接IPO面臨資質門檻和審核周期等限制,而通過收購上市公司股權的“備殼”模式,可規避重組上市的認定標準,無需履行嚴格的審核程序,成為企業實現資本化的重要替代路徑。

這種操作模式呈現出高度標準化特征。多數案例采用“協議轉讓+表決權放棄+部分要約收購”的組合方式:先通過協議轉讓快速獲取控制權,再由原控股股東放棄表決權實現控制權一次性交割,最后發起部分要約收購鞏固控制地位。這種模式既縮短了資本運作周期,又降低了信息披露要求,為機器人企業提供了高效的資本化通道。

機器人制造對資本的高度依賴,在行業數據中得到充分印證。以12家正在IPO的機器人產業鏈企業為例,僅2家在2024年實現盈利,其余均處于虧損狀態。同時,頭部機器人企業的研發費用營收占比普遍在9%至15%之間,遠高于制造業2.5%至3%的平均水平。中游整機制造環節尤為突出,埃夫特2025年前三季度研發費用率達20.64%,部分企業甚至出現研發支出超過營收的情況。

2025年被視為具身智能行業的“量產元年”,標志著產業從技術探索轉向規模化應用。這一轉折點加劇了企業對資本的爭奪。宇樹科技已于11月完成IPO輔導,沖刺A股“人形機器人第一股”的舉動,進一步刺激了其他頭部企業的緊迫感。在這種背景下,通過收購上市公司股權搶占資本窗口,成為企業的理性選擇。

然而,資本狂歡背后隱藏著估值泡沫風險。以上緯新材為例,其股價炒作高峰期滾動市盈率一度達500倍,而所在化學原料行業平均市盈率僅為25倍。勝通能源靜態市盈率為-773.81倍,市凈率8.63倍,遠高于所屬燃氣行業18.20倍和1.95倍的平均水平,且該公司連續兩年虧損。專家警告,部分個股漲幅已脫離基本面,非理性炒作成分突出,投資者需警惕估值泡沫。

從產業現實來看,2025年全球人形機器人市場規模預計僅63.39億元,銷量1.24萬臺,與傳統工業機器人市場存在巨大差距。這種資本熱度與產業規模的反差,凸顯出資本與產業協同發展的迫切性。專家指出,企業需以技術突破和產能落地為根本,借助上市平臺整合資源,避免陷入資本運作與產業支撐脫節的困境。

隨著一級市場對未盈利硬科技企業融資趨緊,行業競爭焦點正從“資本卡位”轉向技術可靠性、成本規模效應和商業化落地等硬核維度。未來3至5年,能否在復雜工業場景中實現技術突破,能否通過產業鏈協同降低成本,能否找到可持續的盈利模式,將成為決定企業成敗的關鍵。這場由資本運作引發的產業變革,最終將回歸到價值創造的本質之上。