在中國養老產業版圖中,盡管泰康、九如城等企業已形成區域影響力,但始終未出現全國性上市連鎖品牌。隨著錦欣康養產業集團向港交所遞交招股書,這一局面或將被打破。這家以醫養結合為核心的企業,若成功上市將成為內地首家登陸資本市場的醫養結合機構,其發展路徑折射出中國銀發經濟從野蠻生長到專業化運營的轉型軌跡。

創始人范玉蘭的醫療背景為錦欣康養奠定了差異化基因。這位在成都醫療界被稱為"送子觀音"的婦產科專家,早年目睹無數家庭因老人失能陷入困境——養老院缺乏醫療支持,三甲醫院又難以提供長期照護。這種供需錯位促使錦欣集團在2012年切入養老賽道,將70余年積累的醫療資源轉化為服務優勢。其發展軌跡清晰可見:從婦幼保健站起步,逐步形成醫療、生殖、康養三大板塊,2019年錦欣生殖上市后,康養業務成為新的戰略支點。

投資總監鐘勇2017年的加入成為關鍵轉折點。這位資深投資人提出"逆向思維":養老行業的機遇恰恰藏在最難服務的群體中。他主導制定的"醫養融合"戰略,通過標準化服務體系破解行業痛點。這種判斷與市場趨勢形成共振——中國養老市場規模從2020年的7.4萬億元躍升至2024年的14.1萬億元,預計2035年將突破46.6萬億元。但結構性矛盾依然突出:3500萬失能老人對應僅200萬張專業醫養床位,供需比高達17.5:1。

招股書顯示,錦欣康養在川渝地區醫養設施數量和床位規模均居首位,全國醫養結合型設施入住率排名第一。這種領先優勢建立在獨特的運營模式上:通過并購快速擴張的同時,構建起覆蓋急性期治療、慢性病管理、認知障礙照護的全周期服務體系。2025年前三季度,公司管理床位達8326張,服務網絡覆蓋成都、重慶、上海、香港等12個城市。

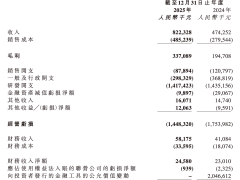

財務數據卻暴露出擴張陣痛。2025年前三季度,公司營收同比增長11.5%至5.47億元,但凈利潤同比下滑31%至2611萬元。毛利率從24.5%降至22.5%,商譽余額激增至2.22億元——這主要源于對上海國松集團和香港安老院舍的并購。更值得警惕的是,核心市場川渝地區營收出現0.2%的微降,而同期分紅總額達9750萬元,超過同期凈利潤總和。這種"賺的不如分的多"的現象,結合1.74億元現金儲備與1.89億元投資凈流出的剪刀差,揭示出企業迫切需要上市輸血的深層動因。

資本市場的態度轉變值得玩味。從2016年達風投資的早期布局,到2023年春華資本領投5.8億元,再到IPO前夕OrbiMed追加4000萬美元,股東結構演變映射出養老賽道估值邏輯的重構。當前錦欣投資控制約68.6%股權,其中199名員工通過持股平臺參與,這種利益綁定機制在醫療行業并不常見。但投資者真正看重的,是護理型社區展現出的抗周期特性——剛需屬性帶來90%以上的入住率,收費標準對經濟波動的敏感性較低,這些特征使該細分領域成為資本眼中的"安全港"。

在3.1億老年人口構成的超級賽道中,競爭格局呈現明顯分化。泰康之家憑借高端CCRC模式在全國布局46個項目,光大養老通過康復醫療實現客群全覆蓋,而錦欣康養選擇深耕失能失智群體。這種差異化競爭背后,是對行業本質的不同理解:當多數玩家追逐規模效應時,錦欣用十三年時間證明,最難滿足的需求往往能構建最堅固的壁壘。上市鐘聲敲響后,8326張床位承載的不僅是商業價值,更是數萬個家庭對專業照護的期待——資本可以來去自如,但那些躺在床上的老人,需要持續的專業守護。