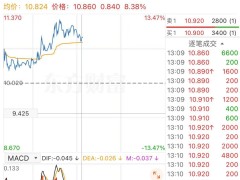

12月16日,科創板迎來一家備受矚目的半導體企業——昂瑞微(688790.SH)。上市首日,該公司股價表現強勁,盤中最高漲幅突破190%,股價觸及244元/股。以發行價83.06元/股計算,投資者若中一簽(500股),最高可獲利約8.05萬元。最終,昂瑞微收盤報216.05元/股,較發行價上漲160.11%,全天換手率達75.28%,振幅39.55%,總市值定格在215億元。

根據招股書披露,昂瑞微專注于射頻前端芯片、射頻SoC芯片及其他模擬芯片的研發、設計與銷售。其產品線覆蓋智能移動終端的5G/4G/3G/2G全系列射頻前端芯片,以及面向物聯網的射頻SoC芯片。客戶群體包括智能手機品牌商、ODM廠商及物聯網設備供應商等。財務數據顯示,2022年至2024年及2025年上半年,公司主營業務收入分別為9.23億元、16.95億元、21.01億元和8.44億元,其中射頻前端芯片收入占比持續超過80%。

盡管在國內市場占據一定份額,但昂瑞微仍面臨國際巨頭的激烈競爭。招股書指出,射頻前端領域技術門檻高,全球市場長期被Broadcom、Qualcomm、Skyworks、Qorvo等企業主導,市場集中度較高。目前,國內廠商合計市場份額僅約20%(以金額計),在5G高集成度模組等高端市場,占有率更是不足10%。不過,作為國產射頻前端芯片的頭部企業,昂瑞微獲得了小米與華為旗下投資機構的支持。截至IPO前,小米基金和哈勃投資各持有公司310.71萬股股份,持股比例均為4.1623%。

客戶集中度較高是昂瑞微面臨的另一挑戰。2022年至2024年及2025年上半年,公司前五大客戶銷售收入占比分別達70.44%、75.84%、69.52%和59.07%。公司解釋稱,這主要由于射頻通信產品下游市場集中度較高,頭部品牌客戶采購規模大、需求高端且質量要求嚴格。然而,這種依賴也帶來風險。例如,因終端客戶調整采購節奏,第一大客戶科芯通訊自2024年下半年起減少采購;同期,主要終端客戶A也階段性縮減規模,導致公司2025年1-9月營業收入同比下降20.69%,營業利潤、利潤總額、歸母凈利潤及扣非凈利潤均出現下滑。

此次IPO,昂瑞微原計劃募集資金20.67億元,用于5G射頻前端芯片及模組研發、射頻SoC研發及產業化升級,以及總部基地和研發中心建設。但最終發行價格為83.06元/股,發行數量約2488.29萬股,實際募集資金凈額約19.32億元,未達預期。公司表示,若募集資金不足,將通過自籌方式解決。值得關注的是,共有9位戰略投資者參與初始配售,其中公司高管及核心員工獲配比例最高,占發行數量的6.22%;中國保險投資基金和全國社會保障基金合計獲配148.9966萬股,占比5.99%。

盡管上市首日表現亮眼,但昂瑞微的后續發展仍需應對市場波動、客戶依賴及技術競爭等多重考驗。截至發稿,公司未對相關業務及銷售問題作出回應。