漢王科技(002362.SZ)的發展軌跡始終充滿變化。這家以漢字識別技術起家的企業,在PC時代曾占據重要地位,后因市場環境變化經歷業績波動。近年來,公司通過布局移動互聯網與人工智能領域尋求轉型,盡管推出多款產品,但尚未形成持續穩定的盈利模式。

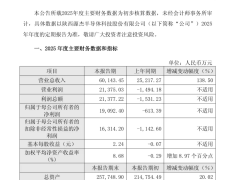

根據最新披露的2025年財務報告,漢王科技全年營業收入達18.89億元,同比增長3.96%。其中,電紙書產品在京東、天貓等電商平臺銷量躍居首位,AI智能終端設備成為主要增長引擎。不過,營收增長未能轉化為利潤提升,同期歸屬于母公司股東的凈利潤虧損1.96億元,同比擴大77.87%;扣除非經常性損益后虧損2.11億元,降幅達73.31%。

公司董事會秘書周英瑜在接受采訪時表示,當前業務結構調整已顯現成效。AI讀寫本連續多個月占據電商平臺銷量榜首,數字繪畫業務海外市場回暖明顯。費用控制方面,多個研發項目在2025年完成或進入階段性收尾,未來將根據實際收益調整投入節奏,預計研發和銷售費用占比將逐步下降。

從收入構成看,傳統筆智能交互業務仍是公司基石。該業務涵蓋數字繪畫設備、主動電容筆、無紙化簽批系統等產品,2025年實現營收11.29億元,同比增長3.27%,占總營收比例降至59.77%。相比之下,AI終端業務增速顯著,當年貢獻5億元收入,同比增長19.23%,占比提升至26.47%。

AI智能讀寫本是當前核心產品。隨著亞馬遜Kindle退出中國市場,漢王科技抓住機遇,將產品定位從單純閱讀工具升級為輕量級生產力設備,新增手寫記錄、語音轉寫、OCR識別等功能。市場研究機構預測,到2029年全球電子紙平板出貨量將達2501萬臺,中國區出貨量預計660萬臺,年復合增長率20.8%。無紙化辦公學習需求的增長,為該品類拓展消費場景提供動力。

其他AI終端產品尚處培育階段。AI柯氏音電子血壓計和仿生撲翼飛行器采用"商業合伙人"模式,通過引入外部資源加速市場推廣。周英瑜透露,這兩項創新業務預計在未來兩三年內實現規模化銷售,形成可量化的營收貢獻。

持續的研發投入是造成虧損的主要原因。2022年至2025年,公司研發費用累計達9.94億元,銷售費用合計17.55億元。資金主要投向磁容觸控芯片、生物嗅覺識別等前沿技術,以及掃描王、語音王等AI應用開發。同期,存儲芯片等原材料價格上漲壓縮利潤空間,2025年消費電子業務毛利率因此下降1-2個百分點。

針對成本壓力,周英瑜提出兩項應對措施:一是適度調整產品價格,特別是對現有消費電子品類進行提價;二是優化產品結構,提高高毛利AI硬件的銷售占比。同時,公司將推進芯片替代方案,增強供應鏈成本控制能力。隨著新產品達到盈虧平衡點,以及技術成果商業化落地,盈利狀況有望改善。

截至3月27日收盤,漢王科技股價報18.77元,上漲1.13%,總市值45.88億元。