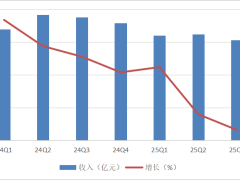

瑞幸咖啡(OTC:LKNCY)近日發布的2025年第三季度財報顯示,其業績持續保持強勁增長態勢。報告期內,公司總凈收入達152.87億元,同比增長50.2%;GAAP營業利潤為17.77億元,同比增長12.9%,營業利潤率穩定在11.6%。這一成績不僅延續了過往的高增長軌跡,更鞏固了其在中國咖啡市場的領先地位。

門店擴張是支撐業績增長的核心動力。截至2025年第三季度末,瑞幸全球門店總數已突破2.9萬家,其中第三季度凈新增3008家門店,前三季度累計新增6874家,遠超2024年全年6092家的增量。公司采用“高線城市鞏固優勢+下沉市場聯營滲透”的雙線策略:在一二線城市重點布局購物中心一樓等高流量點位,提升品牌曝光與用戶自提效率;在低線城市通過聯營模式快速覆蓋,第三季度聯營門店數量正式突破1萬家,達10287家。這種差異化布局既強化了核心市場的影響力,又挖掘了新興市場的消費潛力。

海外市場拓展同樣取得突破。新加坡作為國際化戰略的起點,目前已形成成熟的本地化運營體系,擁有68家自營門店,驗證了數字化商業模式的可復制性。第三季度,瑞幸在馬來西亞、美國等市場新增29家門店,國際業務收入占比穩步提升。財報顯示,自營門店收入同比增長47.7%至110.8億元,聯營門店收入增長62.3%至37.99億元,雙引擎驅動效應顯著。

外賣補貼浪潮下,瑞幸通過高效運營實現用戶規模躍升。第三季度新增交易客戶超4200萬,月均交易客戶數達1.12億,同比增長40.6%,GMV同比增長48.1%至173.20億元。值得注意的是,自營門店同店銷售增長率提升至14.4%,較去年同期明顯改善,反映出存量門店運營效率與品牌粘性的雙重提升。公司管理層表示,將通過持續產品創新與數字化運營,在補貼退坡后鞏固用戶留存與復購。

面對行業變革,瑞幸堅持“自提為主、外賣為輔”的商業模式。管理層認為,咖啡消費的本質是位置驅動,自提模式在成本結構與用戶體驗上具有不可替代性。以15元主流價格帶為例,外賣需承擔平臺傭金與配送費,壓縮利潤空間,且配送過程可能影響咖啡品質與即時性需求。瑞幸通過密集布局快取店型,覆蓋辦公、社區、交通樞紐等全場景,形成“5分鐘咖啡生活圈”,這種模式既降低運營成本,又滿足用戶對便捷性與品質的雙重需求。

當前中國咖啡市場仍處于高增長階段,消費習慣持續養成,市場規模尚未觸頂。瑞幸表示,未來將保持有競爭力的擴張速度,通過門店網絡深化與產品創新,充分把握市場紅利。數據顯示,其門店密度與用戶規模仍存在較大提升空間,而數字化運營能力與供應鏈效率將成為持續領先的關鍵支撐。