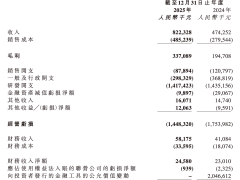

在AI行業,市場情緒往往主導著公司市值的起伏——年輕的企業若能講出契合風口的故事,便能獲得極高的情緒溢價。然而,當一家成立超十年的行業龍頭仍能保持30%以上的增速時,其意義已不在于“快”,而在于“難”——這代表著企業持續突破增長邊界的能力。在AI領域風云變幻的當下,這樣的企業尤為罕見,商湯科技便是其中之一。近期公布的財報顯示,商湯2025年全年收入超50億元,同比增長33%,毛利率達41%,交出了一份令人矚目的答卷。

對于多數成長于AI 1.0時代的公司而言,2023年是一個充滿挑戰的轉折點。此前,不少傳統AI企業經歷了上市受挫、業務萎縮、市值震蕩下跌的困境。一位AI行業解決方案企業的創始人曾直言:“很久沒有新故事了。”然而,2023年大模型浪潮的興起,既帶來了希望,也帶來了淘汰的壓力。全球AI初創公司融資額近500億美元,但其中180億美元僅流向了OpenAI、Anthropic和Inflection AI三家公司。國內也出現了類似情況,大模型“六小虎”等黑馬企業迅速崛起,成為獨角獸俱樂部的新成員。

與此同時,AI 1.0時代的公司面臨著組織慣性帶來的轉型陣痛。一位早期AI獨角獸高管曾指出:“創新者的窘境,往往是組織問題。”商湯科技作為AI 1.0時代的龍頭企業,也走到了自我變革的十字路口。2023年之前,商湯的四大業務板塊——智慧商業、智慧城市、智慧生活和智慧汽車——均圍繞計算機視覺(CV)技術展開,商業模式單一。然而,隨著生成式AI技術的發展,原有商業模式難以應對新的市場競爭。2023年,智慧城市業務在商湯營收中的占比一度超過40%,組織與業務轉型的難度可想而知。

面對挑戰,商湯做出了近乎“拆骨重建”的自我革命。2025年,商湯科技董事長兼CEO徐立提出了“Re-CoFound(二次聯合創業)”的概念,旨在通過更靈活的機制抓住行業機遇。2024年,商湯將組織拆分為“1+X”架構:“1”代表集團,聚焦生成式AI和視覺AI;“X”代表高成長性的創新業務,獨立融資、獨立運營。這一拆分使核心業務輕裝上陣,創新業務得以靈活探索。重組效果顯著,集團管理層迭代為五人執行委員會,決策效率大幅提升。商湯科技首席財務官王征表示:“CEO們開始主動盯財務狀況了。”

盡管質疑聲不斷,但“1+X”架構形成了正向循環。商湯十多年積累的技術、經驗和業務資源有效支持了創新業務的發展。例如,商湯聯合創始人王曉剛親自帶隊的大曉機器人,成立不滿兩個月便獲得螞蟻集團、弘毅投資等多家知名投資機構的投資。王曉剛曾提到,商湯的視覺平臺和海外市場布局為大曉機器人快速切入安防、巡檢等場景提供了便利。實打實的數據證明,Re-CoFound是一個正確的決定。推行八個月以來,X業務中有六家生態企業獲得融資,90后、95后開始扛起產品線的大旗。財報顯示,生成式AI在商湯收入結構中的占比從2023年的34.8%上升至2025年的超70%。

轉型對企業而言是一個貫穿新周期的命題,但如何轉、何時轉、轉向何種“型”并非易事。不少AI 1.0時代的公司在轉型過程中折戟沉沙。例如,數據庫巨頭甲骨文曾豪擲500億美元押注AI數據中心,但最終在2026年裁員約3萬人。摩根大通分析師指出,投資者更關注公司何時能將基礎設施投資轉化為持久的收益和現金流。商湯33%的增長并非沖進大模型風口的頭腦一熱,而是一套貫穿基建、組織和業務模式的組合拳。

在組織層面,商湯的重組旨在投入更聚焦、身段更靈活。生成式AI和視覺AI兩大引擎保證穩定營收的同時,年輕精銳得以探索新的增長空間。在技術和業務層面,商湯堅持深耕多模態大模型路線,而非盲目追逐市場熱點。早在2017年,商湯便在視覺模型上感受到“變大”的趨勢,并于2019年發布了10億參數規模的視覺大模型。當大模型風口來臨,商湯率先推出性能領先的多模態大模型,將多模態與深度推理、Agent深度結合。2025年4月,商湯發布了國內首個將語言與視覺融為一體的模型日日新SenseNova V6;2026年1月,又推出了視覺推理和深度搜索相結合的智能體SenseNova-MARS,多項指標領跑行業。

基建是商湯穿越AI周期的另一大支撐。2020年,商湯決定建設AI算力基礎設施“大裝置”,盡管當時這一決定并不被理解。徐立認為,大裝置能讓AI商業化不再依賴密集人力,并相信通用大模型是AI的下一站。2023年算力緊缺時,商湯的“大裝置+大模型”基建吸引了太平洋保險、招商銀行、小米等優質客戶。2025年,商湯大裝置聯合十余家國產芯片廠商組建了“商湯大裝置Mall”,并將國產算力集群出海至沙特。一位行業分析師總結道:“商湯做到了被產業鏈依賴,而不是被用戶選擇。”

當前,AI行業存在一個隱秘共識:只要講出“類OpenAI”的故事,估值便可脫離現實約束。然而,這套敘事天然偏好“模型公司”,卻難以容納注重務實的基礎設施、行業落地與多模態融合公司。商湯便是其中之一。2024年初的年會上,徐立回憶,商湯成立之初無人相信中國公司能將人臉識別做到全球第一;2023年,股價下跌、虧損的陰霾籠罩輿論場;自建大裝置時,公司內部也充滿不理解。然而,這些不被看好的經歷最終成為商湯打破業內共識、重建共識的案例。

AI大模型浪潮席卷三年以來,不少公司尋求收購或面臨倒閉。即便打著“中國OpenAI”旗號的“六小虎”,兩年過去近一半已退出大模型競爭。這意味著,市場上稀缺的不是風口中的故事,而是穿越周期的能力。2025年,生成式AI為商湯創造了超36億元的收入,是“六小虎”總收入的數倍。商湯的AI原生產品成為年營收增勢的重要杠桿。例如,AI辦公助手“小浣熊”系列產品實現了7倍月活增長和千萬級年度經常性收入;創編一體Agent Seko匯聚了超30萬創作者,月活用戶數達10萬;“咔皮 (Kapi)”系列產品累計用戶規模達到千萬級。

在全球市場上,穿越周期的能力直觀體現在企業估值上。例如,成立于2003年的數據分析公司Palantir如今總市值約3500億美元,相較2020年上市時翻了約20倍。盡管其2025年總營收僅44.75億美元,但極高市銷率意味著市場給予的是未來十年發展的樂觀預期。近期,國際頂級投行高盛持續維持商湯科技“買入”評級,給出3.53港元的目標價,隱含超七成漲幅空間,理由是“商湯科技在生成式AI領域的技術優勢和創新能力為其未來增長奠定了堅實基礎”。在2024年初的年會上,徐立借用《繁花》里的臺詞談道:“大暑之后必有大寒,大寒之后也必有大暑。”