汽車后市場數字化供應鏈領域迎來重要動態——開思時代控股有限公司(以下簡稱“開思”)正式向港交所主板遞交上市申請,擬在香港主板掛牌上市。這一動作引發行業廣泛關注,其背后既有市場機遇的吸引,也面臨著諸多挑戰。

開思成立于2015年,專注于汽車后市場配件行業,采用“F2B2b2C”全鏈條商業模式,即融合工廠、一級批發商、二級批發商以及終端消費者的多層級商業運營模式。其平臺產品豐富多樣,數字化汽配集采平臺“開思嚴選”直連OEM/制造商,自營集采后批發分銷給經銷商;一站式汽配交易平臺“開思汽配”面向維修廠與汽配經銷商,提供一站式汽配B2B電商服務;專業汽車服務門店數字化認證體系“開思甄選”則認證優質汽修門店,輸出標準化服務體系,連接車主。

經過多年發展,開思構建起了龐大的業務生態系統。截至2025年12月31日,其擁有超37.5萬家注冊汽車服務門店,這些門店分布在329個城市,涵蓋超4800萬個汽配SKU。有業內從業者透露,在汽修行業,開思的用戶滲透率極高,“幾乎10個汽修店有9個都是開思的用戶”。

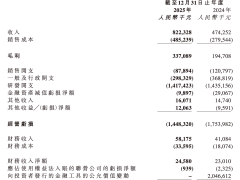

從財務數據來看,2023年至2025年,開思營收呈現持續增長態勢,分別為6.85億元、7.42億元、9.3億元;毛利也逐年上升,為1.85億元、2.2億元、2.63億元;不過毛利率有所波動,分別為27%、29.7%及28.3%。與此同時,公司仍處于虧損狀態,虧損金額分別為5.76億元、4.48億元、3.99億元。

知名天使投資人、網經社電子商務研究中心特約研究員郭濤分析認為,開思選擇此時上市有多方面原因。一方面,公司面臨持續的資金壓力,連續多年經營現金流為負,流動負債規模較高,日常運營和業務擴張都需要大量資金投入,上市融資能夠快速填補資金缺口,保障業務順利推進。另一方面,借助資本市場的關注度,上市可以提升品牌在行業內的公信力,吸引更多上下游合作伙伴,如拓展優質供應商資源、吸引連鎖維修機構入駐平臺,從而進一步鞏固市場份額。

在客戶和供應鏈方面,開思存在一定的風險。其汽配終端客戶為汽車服務門店,“開思嚴選”客戶為汽配經銷商。2023年至2025年,開思來自前五大客戶的收入分別占其總收入的21.2%、19.4%、22.9%;前五大供應商的采購額分別占其年度總采購額的35.3%、22.4%和31.0%。郭濤指出,開思客戶集中風險明顯,若任一客戶縮減合作,將直接影響公司業績;供應鏈穩定性也存在隱憂,部分核心配件依賴少數供應商,一旦出現斷供或漲價,會推高運營成本。汽車后市場監管趨嚴,公司在數據安全、勞動用工等方面的合規成本上升,可能進一步擠壓利潤空間。

中國汽車后市場潛力巨大且持續增長。弗若斯特沙利文數據顯示,2025年中國汽車后市場總體規模達到約1.58萬億,預計將以7.4%的年復合增長率,于2030年進一步增至2.25萬億。浙江省數智技術與服務聯合會數字經濟專委會副秘書長、網經社電子商務研究中心高級分析師陳禮騰表示,中國汽車后市場體量龐大但長期高度分散,數千萬SKU、層級冗長的分銷體系與零散的獨立維修廠,為數字化供應鏈平臺提供了巨大的整合空間。目前行業已形成眾多垂類平臺與互聯網巨頭同臺競爭的格局,如途虎養車、中馳車福、快準車服等垂類平臺,以及京東養車、天貓養車等互聯網巨頭。如今行業集中度持續提升,但尚未出現絕對壟斷者,整體仍以規模比拼和效率競爭為主。

陳禮騰還提到,行業整體同質化競爭激烈,各大平臺均在主打數字化、倉配網絡、全品類供給,維修廠多平臺采購、黏性偏低,價格戰與賬期競爭直接壓縮盈利空間。這導致開思整體仍處于虧損狀態,規模效應尚未有效轉化為盈利能力,在持續燒錢換規模的競爭模式下,盈利兌現壓力顯著。此次港股IPO,是開思在激烈行業競爭中補充資金的重要舉措,能否在同質化競爭中建立真正的技術與供應鏈優勢,將直接決定其上市后的市場地位與估值空間。