在互聯網行業競爭愈發激烈的當下,快手憑借AI技術實現了商業模式的革新,其廣告業務和整體估值正迎來新的增長機遇。近期,結合2025年第三季度財報數據,快手的AI驅動戰略成效顯著,不僅廣告收入增速遠超流量增長,財務表現也持續改善,為資本市場注入信心。

具體來看,快手的AI技術體系包含三大核心模型:OneRec生成式推薦大模型通過精準匹配用戶興趣與廣告素材,提升了單位流量的廣告消耗;G4RL生成式強化學習出價模型優化了預算分配,減少無效投放,提高投資回報率;UAX全自動投放系統則簡化了廣告主操作流程,使外循環廣告效率顯著提升。三大模型協同作用,構建了從用戶觸達到轉化閉環的效率提升框架。

快手的獨特生態背景放大了AI的邊際效應。長期以來,平臺以“小人物”創作者和“中小商家”為核心用戶群體,這種“二小結構”既塑造了內容生態的多樣性,也對商業化構成挑戰。為平衡生態健康與商業利益,快手曾通過私域流量傾斜等方式支持“二小”群體,但這也限制了變現效率。AI的引入打破了這一矛盾——通過算法優化,平臺在保障用戶體驗的同時,實現了資源的高效配置。例如,全站推廣功能根據商家歷史數據自動匹配公私域流量,既為商家提供確定性收益,又提升了平臺資源的打包銷售能力。

對比拼多多等電商平臺的路徑,快手的商業化潛力尚未充分釋放。以2024年電商GMV為基準,若貨幣化率提升至拼多多水平,僅此一項即可為快手帶來近70億元收入增量。考慮到電商業務的邊際成本趨近于零,這一增量將通過市盈率放大效應,為快手估值提供數百億元的支撐。外循環廣告的UAX投放規模與全站推廣相當,兩者疊加將進一步拓展估值空間。

資本市場的反應印證了快手戰略的有效性。2025年初,受DeepSeek概念帶動,港股科技板塊整體上行,快手股價最高漲幅超2倍,目前仍保持1.6倍溢價,并顯著跑贏恒生科技指數。這一表現與AI驅動的業務反彈密切相關——2025年第一季度財報公布后,營銷等關鍵指標的改善直接推動了股價上漲。盡管全球AI板塊因資本開支擔憂承壓,但快手的案例表明,技術投入與盈利改善并非對立關系。

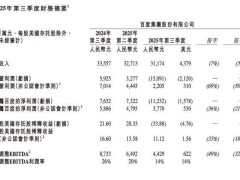

2024年,快手資本開支達81億元,較上年增長65%,主要用于GPU采購和數據中心建設。然而,同期EBITDA利潤率從11.87%提升至17.54%,2025年第三季度進一步增至21.5%。這表明,AI轉型不僅未成為盈利負擔,反而通過效率提升創造了額外增量。快手的實踐揭示了一個關鍵邏輯:AI泡沫的質疑應針對那些僅披技術外衣、缺乏實質業務創新的企業,而對于通過技術改造原有模式并實現增值的公司,市場終將給予合理估值。

隨著AI應用從概念炒作轉向價值驗證,此前因市場誤判而超跌的企業有望迎來估值修復。快手的案例為行業提供了參考——當技術投入與商業邏輯形成閉環,估值錨點將從短期資本開支轉向長期盈利潛力。在這場由AI驅動的效率革命中,快手正逐步證明自己的獨特價值。